业务流程划分与企业内控 构筑高效稳健的管理基石

在当今复杂多变的商业环境中,企业管理不仅要追求效率与增长,更要确保运营的稳健与合规。其中,企业业务流程的科学划分与内部控制体系的有效构建,是两项相辅相成、至关重要的管理基石。它们共同作用,将企业的战略目标转化为清晰、可执行且风险可控的日常操作。

一、 企业业务流程划分:厘清脉络,提升效能

业务流程划分,是指将企业为实现特定目标而进行的一系列相互关联的活动,按照逻辑和职能进行分解、归类与定义的过程。其核心目的是厘清工作脉络,明确权责,消除冗余,从而提升整体运营效能。

1. 划分的主要维度:

- 价值链维度: 基于迈克尔·波特的经典理论,将活动分为主要活动(如进料物流、生产、发货物流、销售、服务)和支持活动(如基础设施、人力资源、技术开发、采购)。这有助于企业聚焦核心价值创造环节。

- 职能/部门维度: 依据企业组织结构,将流程划分为销售流程、采购流程、生产流程、财务流程、人力资源流程等。这是最常见的划分方式,便于部门内部管理和协作。

- 客户导向维度: 以客户需求为起点和终点,梳理端到端的流程,如“订单至收款”流程、“采购至付款”流程。这有助于打破部门墙,提升客户满意度。

2. 科学划分的意义:

- 明确责任与接口: 每个流程都有明确的负责主体和输入输出,避免了职责不清和推诿扯皮。

- 标准化与规范化: 为流程的标准化操作和持续优化提供了基础,有助于积累组织知识。

- 支持信息化建设: 清晰的流程是ERP、CRM等信息系统成功实施的前提。

二、 内部控制:嵌入流程,防范风险

内部控制并非独立于业务流程之外的一套孤立制度,而是深深嵌入并贯穿于每一个关键业务流程之中的管理活动和机制。其目标在于合理保证企业经营的效果和效率、财务报告的可靠性以及对法律法规的遵循。

内控的核心要素(基于COSO框架)在流程中的体现:

- 控制环境: 是流程运行的“土壤”,包括企业的治理结构、管理哲学、权责分配和诚信文化。例如,采购流程中明确的供应商选择标准和审批权限设置,就源于良好的控制环境。

- 风险评估: 需识别和分析各业务流程中可能阻碍目标实现的风险点。例如,销售流程中的信用风险、生产流程中的质量风险、资金管理流程中的安全风险等。

- 控制活动: 是为应对风险而在流程中设计的政策和程序。这是内控与流程结合最紧密的部分。

- 信息与沟通: 确保流程中产生的信息能够被准确、及时地捕获、传递和使用。例如,库存数据在仓储、采购、销售、财务流程间的实时共享。

- 监控活动: 对流程的运行及内控的有效性进行持续或独立的评估,如内部审计、管理层的定期复核等。

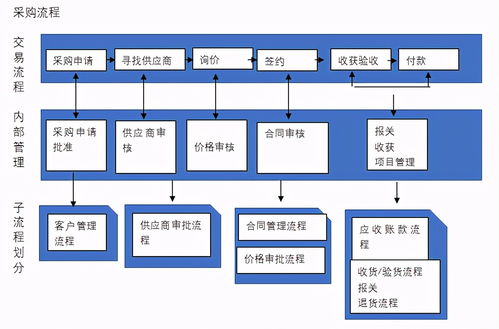

三、 经典内控案例:采购付款流程的风险防范

让我们通过一个具体的采购付款业务流程案例,来透视流程划分与内控的有机结合。

1. 流程关键节点划分:

需求申请 → 供应商选择与询价比价 → 采购订单审批 → 货物验收 → 发票核对 → 付款审批与执行。

2. 关键内控措施嵌入:

- 职责分离(不相容职务分离): 这是该流程最核心的内控原则。

- 案例: 申请采购的人、批准采购的人、负责验收货物的人、记录应付账款的人、执行付款的人,应由不同部门或人员担任。例如,采购员不能同时兼任仓库管理员或会计。这有效防止了串通舞弊和错误发生。

- 授权审批控制:

- 案例: 设定清晰的采购审批权限表。部门经理可审批1万元以下的采购,超过需报总经理审批;重大资本性支出需报董事会批准。所有审批需留下书面或电子轨迹。

- 实物与记录控制:

- 案例: 仓库部门根据经批准的采购订单验收货物,填写《入库单》,并作为登记存货账簿的依据。这确保了“账实相符”。

- 核对与验证:

- 案例: 财务部门在付款前,必须执行“三单核对”——将采购订单、供应商发票、入库单在数量、金额、条款上进行严格核对,完全一致后方可启动付款程序。这防止了重复付款或支付不实款项。

3. 成效:

通过上述流程节点划分和嵌入其中的内控措施,企业能够:

- 确保采购活动符合公司战略和预算。

- 以竞争性价格获取合格物资。

- 防止采购环节的欺诈和浪费。

- 保证资金支付的安全与准确。

- 为财务报告中的存货和应付账款科目提供可靠性保障。

四、 与启示

企业管理,本质上是对一系列业务流程的管理。科学的流程划分让管理有了清晰的“地图”,而有效的内部控制则是这张地图上不可或缺的“交通规则”和“安全护栏”。两者必须一体化设计和运行。

企业管理者应:

- 先梳理,后控制: 首先全面、清晰地划分和描述核心业务流程。

- 风险导向: 在流程的每个关键节点,识别主要风险,并设计针对性的控制活动。

- 平衡成本与效益: 内控不是越多越严越好,需考虑控制成本与可能风险损失之间的平衡。

- 动态调整: 随着业务发展、技术变革和外部法规变化,流程和内控体系也需要定期评估和优化。

唯有将严谨的内控思维融入流畅的业务流程之中,企业才能在发展的快车道上,既保持速度,又确保安全,最终实现可持续的稳健增长。

如若转载,请注明出处:http://www.fpqckj.com/product/6.html

更新时间:2026-05-22 12:55:33